ジム会費

辛い督促電話、もうおさらば

ジム会費

辛い督促電話、もうおさらば

債権者 の声

(ジム経営者)

これまではスタッフが 電話での督促に疲弊 していましたが、今は情報を入力するだけ。

導入後は 収益UP だけでなく、 会員数は減らず、滞納は減る というありがたい結果にもつながっています。

導入後は 収益UP だけでなく、 会員数は減らず、滞納は減る というありがたい結果にもつながっています。

債務者 の声

(ジム利用者)

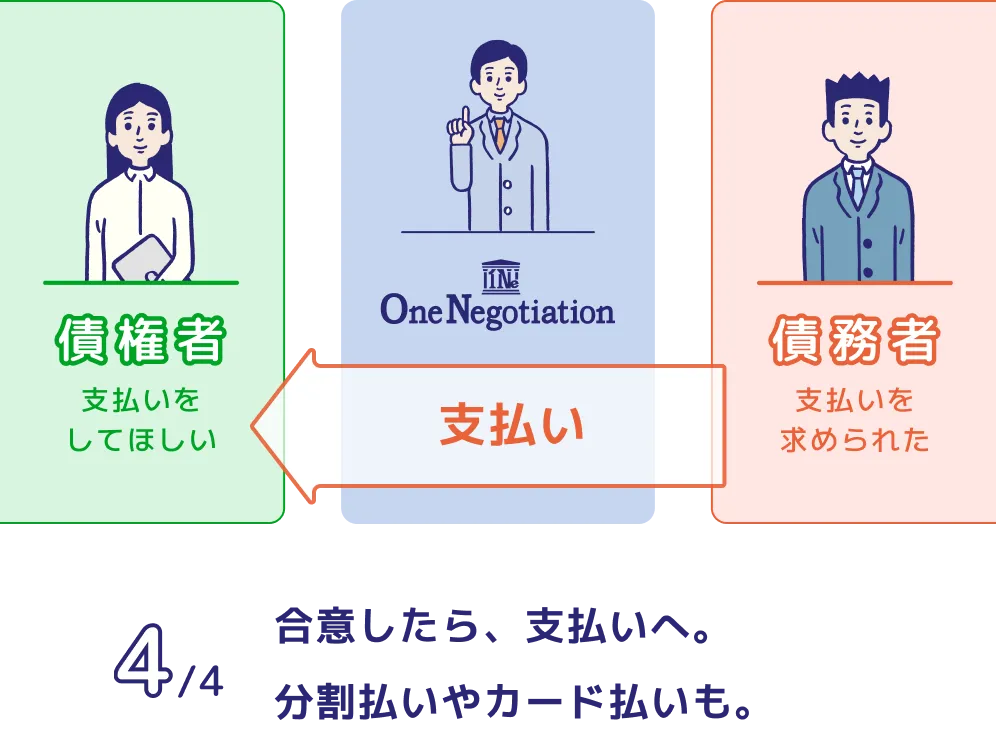

銀行残高不足での うっかり滞納 でしたが、合意後 すぐにカード払い 完了。

気まずい督促電話も無く、ジムには安心して通い続けています。

気まずい督促電話も無く、ジムには安心して通い続けています。